오늘은 종합소득세 신고대상과 세율에 대해 알아보겠습니다. 사업을 하시는 분들이나, 직장을 다니면서 투잡을 하시면 5월에 종합소득세를 납부해야합니다. 종합소득세는 직장의 월급 외에 다른 소득이 있는 경우라면, 누구나 납부대상이 될 수 있는데요. 지금부터 종합소득세 신고대상과 세율 등에 대해서 자세히 설명드리겠습니다.

종합소득세란

종합소득세는 개인이 지난 1년 간 경제활동을 통해 얻은 소득에 대하여 납부하는 세금입니다. 근로소득, 이자소득, 배당소득, 사업소득, 연금소득 등 모든 소득을 종합적으로 합산하여 세금을 계산하여 종합소득세라고 불립니다. 꼭 사업소득이 있는 사람만 납부하는 것이 아닌, 전체 소득에 대해 납부하는 것이기 때문에 신고 대상을 명확히 알 필요가 있습니다.

종합소득세 신고 기간

종합소득세의 신고 기간은 매년 5월 1일 부터 5월 31일까지 입니다. 전 연도 소득에 대해 이듬해 5월에 신고를 하는 것입니다. 예를들어 2022년 뒤속 종합소득세 신고 및 납부는 2023년 5월에 진행되는 것입니다.

- 종합소득세 신고 기간 : 5월 1일 ~ 5월 31일

- 성실신고대상자 : 6월 30일 까지

- 거주자가 사망한 경우 : 상속개시일이 속하는 달의 말일부터 6개월이 되는 날까지

- 국외이전을 위해 출국하는 경우 : 출국일 전날까지

종합소득세 신고대상

종합소득세는 앞서 설명드린 것처럼, 근로소득, 이자소득, 배당소득, 사업소득, 연금소득 등 모든 소득을 종합적으로 합산합니다. 단, 근로소득만 있는 경우 1월에 연말정산을 진행하기 때문에, 종합소득세 신고 및 납부를 할 필요는 없습니다.

각 소득별 종합소득세 신고 기준은 아래와 같습니다.

금융소득

금융소득은 이자 또는 배당소득을 의미합니다. 이자나 배당을 통해 받는 합산소득이 2,000만 원을 초과하면 종합소득세 합산과세가 됩니다.

- 연간 2,000만 원 이하 : 15.4% 원천징수

- 연간 2,000만 원 초과 : 초과하는 금액만큼 다른 소득과 함께 종합과세

사업소득

사업소득은 무조건 종합과세 대상입니다. 개인사업자는 사업소득에 대해 묻지도 따지지도 않고 종합소득세를 신고 및 납부해야합니다. 단, 법인사업자는 종합소득세 대신 법인세를 납부합니다.

주택임대소득 과세 대상

주택임대소득의 경우 2,000만 원을 초과하는 경우 종합과세 대상입니다. 그러나 2,000만 원 이하일 경우, 분리과세(14% 단일세율) or 종합과세 방법 중 선택하여 신고할 수 있습니다.

근로소득

근로소득만 있는 경우에는 1월에 연말정산을 진행하기 때문에 별도 종합소득세 신고를 할 필요는 없습니다. 하지만, 근로소득이 있으면서 투잡으로 사업을 하셨다면 소득은 근로소득에 얹혀져 종합소득으로 세율이 계산됩니다.

예를들어, 근로소득이 4,600만 원이 있고, 투잡인 사업을 통해 1,000만원 정도 수익을 얻었다면 세율은 5,600만 원을 기준으로 24%가 적용되는 것입니다.

또한, 중도퇴사자가 다른 곳에 취업하지 않은 상태에서, 연말정산 시 공제받지 못한 항목이 있다면 종합소득세 신고 기간에 필요서류를 제출한 후 공제를 받아야합니다.

연금 및 기타소득

사적연금의 경우 1,200만 원을 초과하면 종합과세 대상입니다. 기타소득금액은 300만 원을 초과할 경우 종합과세 대상입니다.

여기서 기타소득은 경품이나 이벤트의 제세공과금, 고용관계없는 강연료나 인세, 주식을 빌려준 후 받은 대치수수료 등입니다.

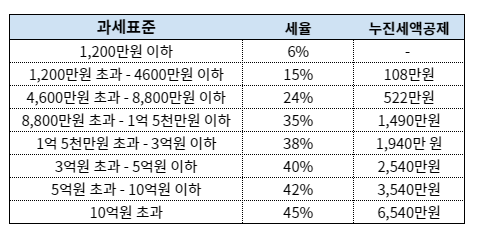

종합소득세 세율

종합소득세는 다른 세금과 마찬가지로 누진세입니다. 최저 6%부터 최대 45%의 세금이 적용됩니다. 앞서 설명드린 것처럼 각각의 소득을 합산하여 세율이 계산됩니다.

종합소득세 신고 방법

종합소득세는 국세청 홈택스에서 셀프로 신고하시거나, 세무대리인에게 세무 신고를 맡길 수 있습니다. 복잡하지 않은 간이과세자의 경우 혼자서도 쉽게 종합소득세를 신고할 수 있습니다. 경비처리가 필요한 복잡한 상황이라면, 세무대리인에게 맡겨 절세를 도모하고, 신고 누락을 방지하는 것이 중요합니다.