오늘은 연금소득의 종합과세와 분리과세 기준을 알아보겠습니다. IRP와 연금저축과 같이 개인 연금액이 일정액을 넘으면 종합과세 대상이 됩니다. 하지만, 2023년 부터는 종합과세나 분리과세 중 하나를 선택할 수 있는데요. 이 기준은 얼마이고, 분리과세 시 세율이 어떻게 되는지 지금부터 자세히 설명하겠습니다.

연금소득 종합과세, 분리과세 기준

IRP와 연금저축과 같은 연금상품에 가입하면, 연말정산 시 세액공제 혜택을 받을 수 있습니다. 하지만, 이 세액공제는 사실 세금을 깎아주는 것이 아니라 뒤로 미루는 것입니다. 연금을 수령할 때 세금을 납부해야 합니다. 이때 1년의 연금 수령액이 1200만 원을 기준으로 분리과세와 종합과세를 선택할 수 있습니다.

- 1,200만 원 이하 : 원천징수 세율 3.3% ~ 5.5%

- 1,200만 원 초과

- 종합과세 선택 시 : 종합소득세 세율 적용

- 분리과세 선택 시 : 1,200만 원 초과 금액에 대해 16.5% 단일세율 적용

따라서, 연간 연금수령액이 1,200만 원을 넘을 경우, 본인이 다른 소득이 있는지 여부에 따라 종합과세가 유리할 수도 있습니다. 만약 연금수령액 외에 다른 소득이 없다면 종합과세의 세율이 더 낮게 적용될 수 있습니다.

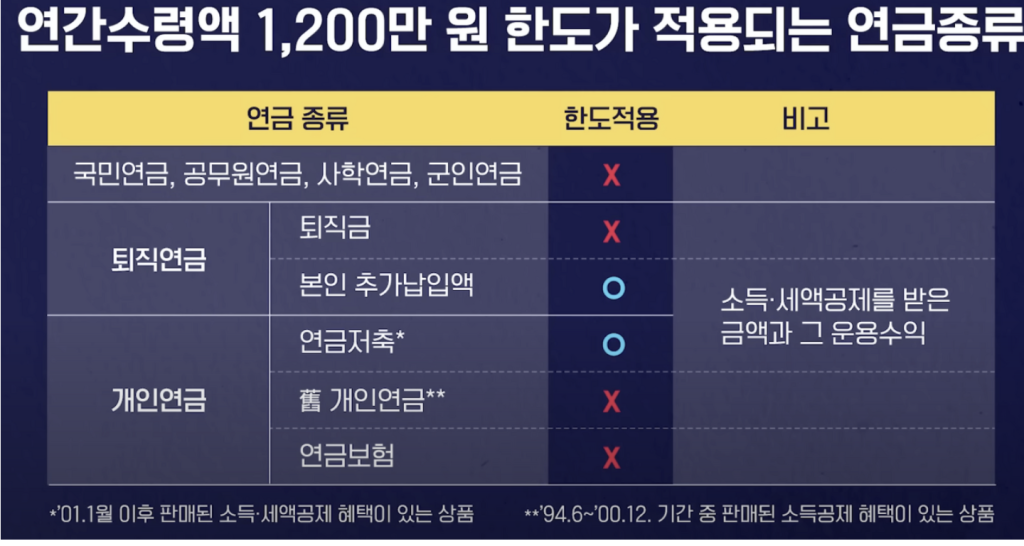

1200만 원 한도가 적용되는 연금 종류

이렇게 1,200만 원 한도에 적용되는 연금의 종류는 몇가지 없습니다. 국민연금, 공무원연금, 사학연금, 국민연금은 이 한도에 포함되지 않습니다. 또한, 회사에서 가입해준 퇴직연금도 이 한도에 포함되지 않습니다. 오직, 본인이 별도로 가입한 연금저축, IRP와 같은 상품만 이 한도에 포함됩니다.

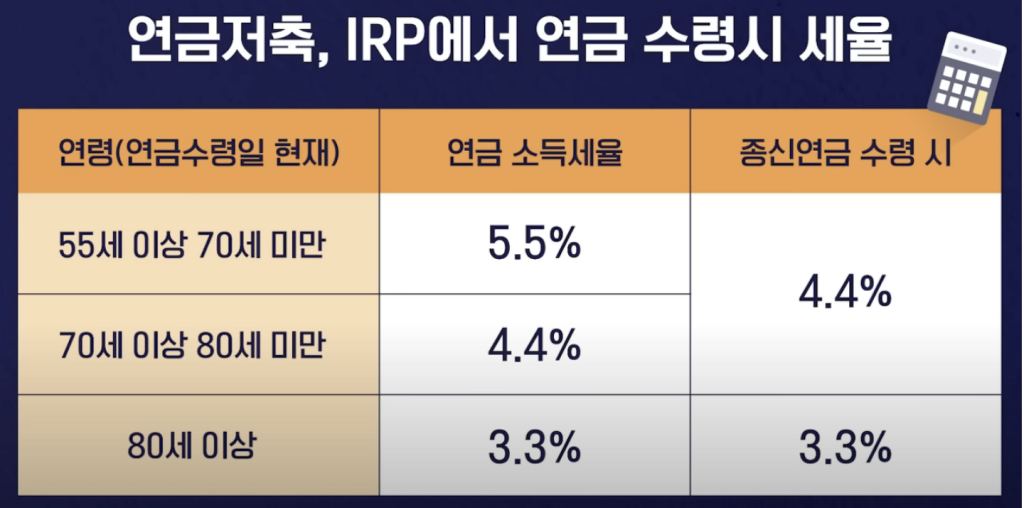

연금소득 분리과세 세율

이렇게 개인이 별도로 가입한 연금저축은 수령일 현재 나이와 종신연금 여부에 따라 세율이 최저 3.3%에서 최대 5.5%가 적용됩니다. 그리고 이 금액이 1,200만 원을 넘으면 16.5%의 단일세율 or 종합과세가 적용되는 것입니다.

연금소득 절세 Tip

따라서, 연금저축이나 IRP에 가입했다면, 다음과 같이 수령 시기와 수령액을 조정하는 것이 절세에 도움이 됩니다.

- 10년 이상 분할 수령 시 절세에 도움이 됩니다.

- 총 연금 수령액을 연 1,200만 원 아래로 조정하는 것이 좋습니다.

- 연금수령 나이를 뒤로 늦출수록 낮은 세율이 부과됩니다.

만약 55세에 한참 현업에서 업무를 하고 계시다면, 연금저축의 수령을 55세 보다는 뒤로 늦추는 것이 절세에 도움이 됩니다.