안녕하세요 Tax&Life입니다. 오늘은 2023년 세법 개정안의 주요내용을 정리해보겠습니다. 지난 ’22년 12월 23일 국회에서 ’23년도 부터 적용되는 개정 세법이 통과되었습니다. 아직까지 시행령까지 통과되지 않았기 때문에 법 조문 위주로 알아보겠습니다. 지금부터 읽어만 봐도 도움일 될 만한 법령별 주요 개정안을 설명 드리겠습니다.

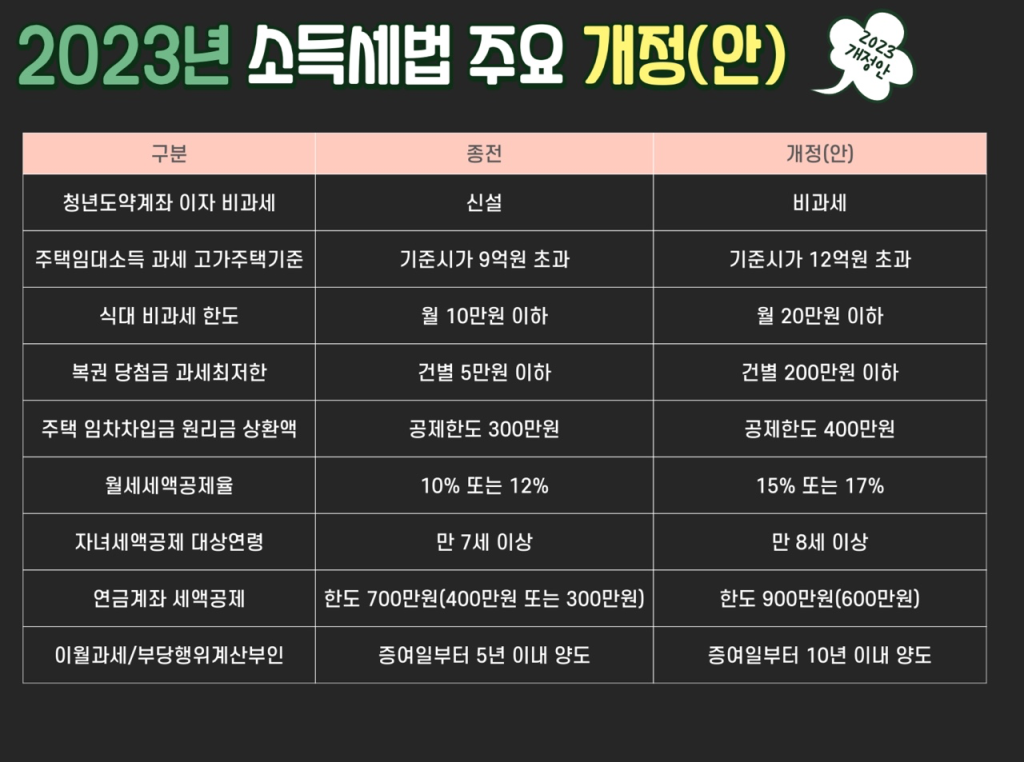

2023년 소득세법 주요 개정안

2023년 소득세법 개정안에서 우주 중요한 부분이 있습니다. 바로 금융투자소득세와 가상자산 과세가 2년 유예된 것입니다. 대내외 시장 여건과 투자자 보호제도 정비 등을 고려하여 시행시기를 유예했다고 합니다.

주택임대소득 과세 고가주택 기준으 9억 원에서 12억원 초과로 늘어난 점도 주목해볼만한 개정안입니다. 또한 식대 비과세 한도가 월 10만 원 이하에서 20만 원 이하로 늘어났습니다. 그 밖에 개정안은 위의 표를 참고하시기 바립니다.

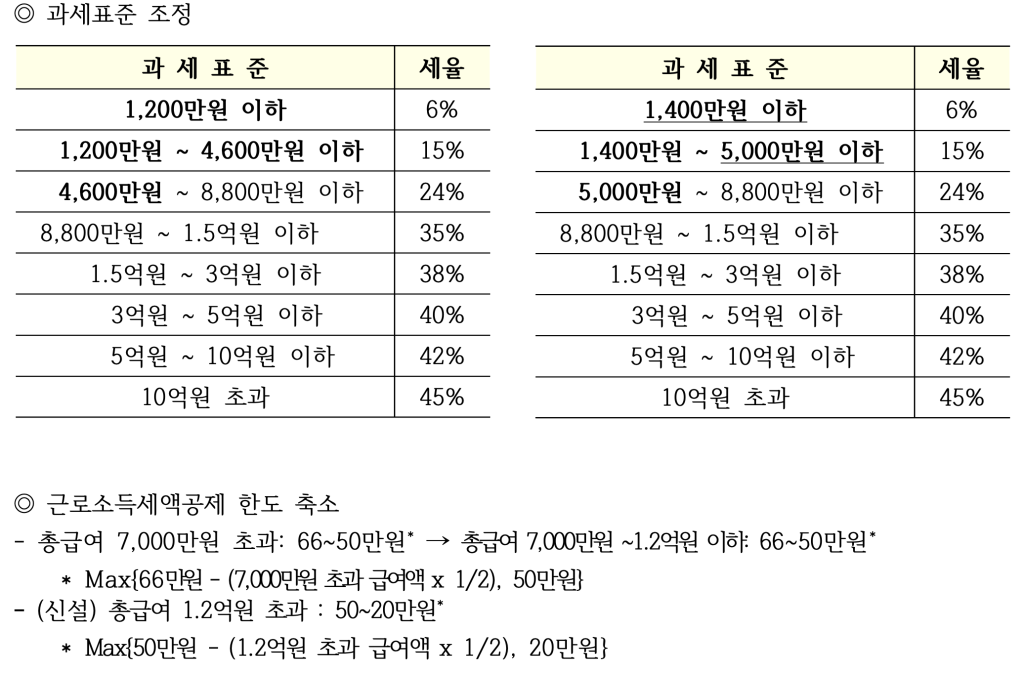

소득세 과세표준 구간 조정

아주 중요한 부분 중 하나가 바로 소득세 과세표준 구간 및 근로소득세액공제가 조정된 것 입니다. 최저세율 6%가 적용되던 과세표준 기준이 1,200만 원에서 1,400만 원 이하로 상향되었습니다. 또한 15%세율 적용 구간도 기존 4,600만 원에서 5,000만 원까지 상향되었습니다.

또한, 근로세액공제 한도도 축소되었는데요. 고액연봉자인 총급여 1.2억 초과이신 근로자들은 근로소득세액공제 금액이 줄어들게 됩니다.

2022년 연말/정산 소급적용 항목

2023년 1월 부터 2022년 귀속 연말정산이 진행됩니다. 현재 많은 분들이 연말정산을 준비하고 있을텐데요. 이번에 세법이 개정되면서, 아래와 같은 항목의 공제율이 인상되었습니다.

1.주택임차차입금 원리금 상환액 소득공제 한도 상향(소득법 52 ➃)

- 공제한도 확대: 공제한도 300만원 → 400만원

- 23.1.1. 이후 신고하거나 연말정산하는 분부터 적용

2.기부금 세액공제율 한시 상향(소득법 59의 4 8)

- 1천만원 이하 15% → 20%, 1천만원 초과 30% → 35%

- 22년말까지 1년 연장(22.1.1.~22.12.31.에 기부하는 분에 대해 적용)

3.월세 세액공제율 상향(조특법 95의 2·122의 3)

- 월세액의 10% 또는 15% → 월세액의 15% 또는 17%로 상향

- 총급여 5,500만원 또는 종합소득금액 4,500만원 이하인 자는 17% 적용

- ★ 23.1.1. 이후 신고하거나 연말정산하는 분부터 적용

4.신용카드등 사용액에 대한 소득공제 확대(조특법 126의 2)

- 2022 신용카드 및 전통시장 사용분 중 21년대비 5% 초과분 공제율 10% → 20%

5.신용카드등 사용금액 소득공제 지원 강화(조특법 126의 2)

- 대중교통 사용분 공제율 한시상향 : ’22년 7~12월 대중교통 공제율 40% → 80%

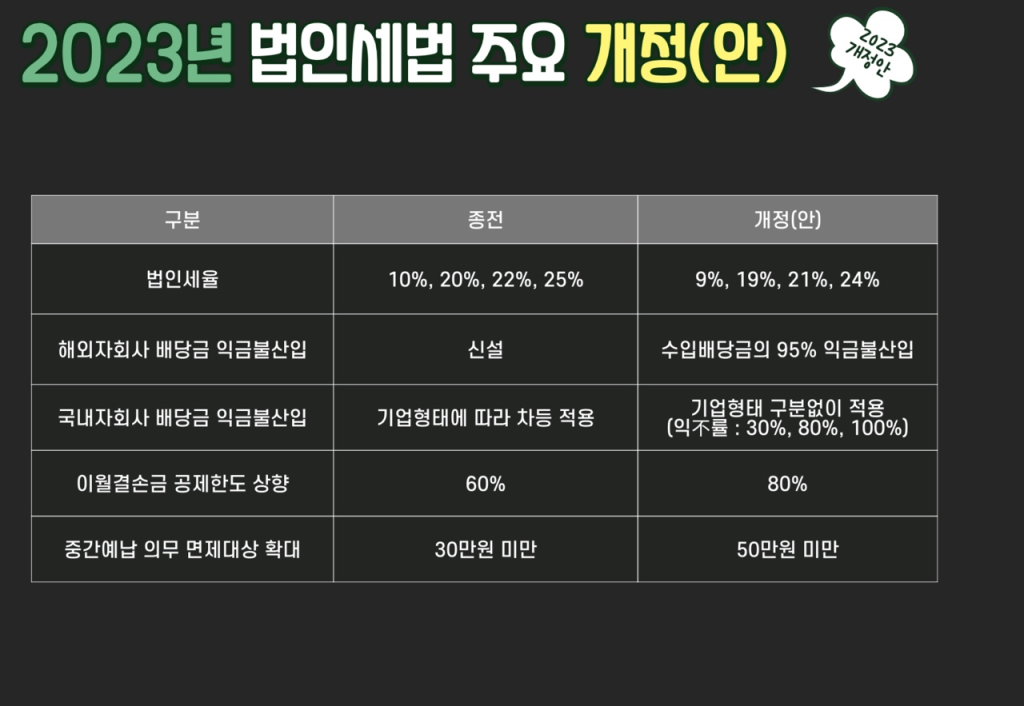

2023년 법인세법 주요 개정안

법인세법 분야의 아주 중요한 개정이 있었습니다. 바로 법인세율이 각 구간별로 1%p씩 인하된 것인데요. 과세표준 2억 원 이하일 경우 9%, 2~200억 사이일 경우 19%, 200~3,000억 사이가 21%, 3,000억 초과가 24%로 개정되었습니다.

이월결손금 공제한도의 경우 일반법인 등의 경우 각 사업연도 소득의 60%에서 80%로 상향되었습니다. 그러나 중소기업의 경우 소득의 100%인 현행이 유지되기 때문에 대부분의 기업에서는 큰 변화는 없습니다.

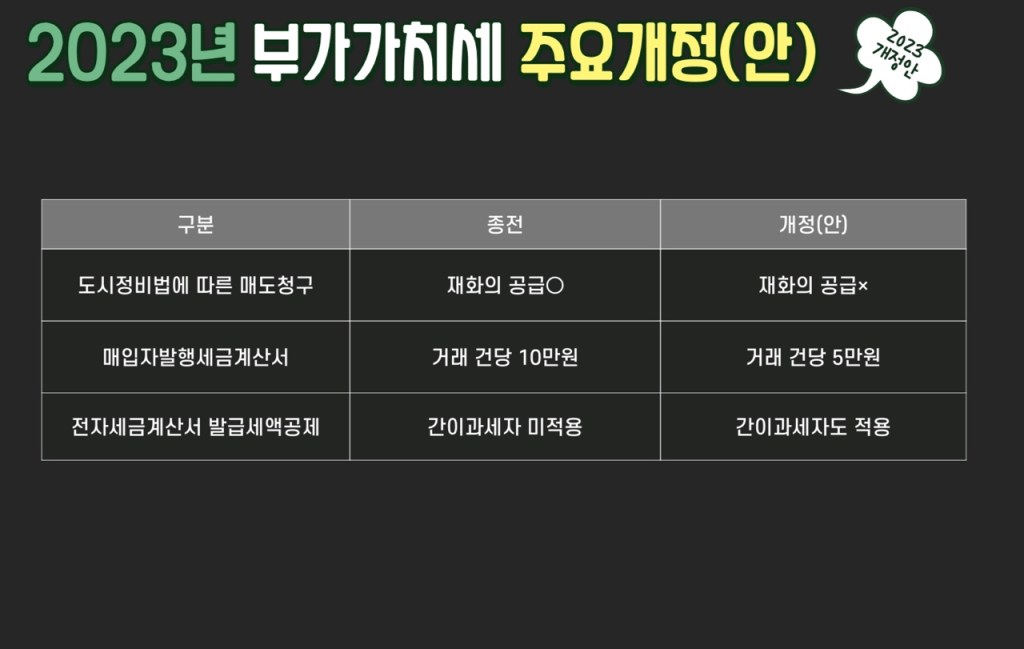

2023년 부가가치세 주요 개정안

부가가치세법의 경우 대부분 시행령의 개정입니다. 부가가치세법에서 개정안 중 꼭 알아야하는 것은 바로 전자세금계산서 발급세액공제입니다. 전자세금계산서 발급세액공제 2023년 7월 1일 이후 재화 또는 용역 공급분부터 간이과세자에게도 적용됩니다.