오늘은 재산세 납부 기준과 계산 방법, 납부 시기와 납부 유예제도에 대해 알아보겠습니다. 매년 7월과 9월은 재산세를 납부의 달입니다. 이 재산세는 6월 1일을 기준으로 토지, 주택, 건축물, 선박, 항공기 등을 소유한 자에게 과세됩니다. 지금부터 이런 재산세에 대해서 자세히 설명드리겠습니다.

재산세 계산 방법

재산세는 과세표준에 항목별 세율을 곱하여 납부세액이 정해집니다. 이를 직접 계산할 필요는 없는 것이, 재산세는 고지서로 납부해야할 세액을 정해서 알려줍니다. 하지만, 지방자치단체에서 재산세를 제대로 계산하여 고지를 했는지는 한번 더 확인해볼 필요가 있습니다.

- 재산세 = 과세표준(공시가격 x 공정시장가액 비율) x 세율

재산세 과세 표준

토지·건축물·주택에 대한 재산세의 과세표준은 시가표준액(공시가격)에 부동산 시장의 동향과 지방재정 여건 등을 고려하여 대통령령으로 정하는 공정시장가액 비율을 곱하여 산정한 가액으로 합니다.

- 토지 및 건축물 : 시가표준액의 50/100 ~ 90/100 사이

- 주택 : 시가표준액의 40/100 ~ 80/100 사이

즉, 매년 3~4월 고시되는 공시가격에서 대통령령으로 정하는 공정시장가액 비율을 곱하여 과세표준이 결정되는 것입니다. 정부에서 재산세 세부담을 완화해준다면 공정시장가액 비율을 낮추고, 반대로 세부담을 높이려면 공정시장가액 비율을 높이면 됩니다.

공정시장가액 비율

윤석열 정부는 2022년 공시가격 상승에 따른 1주택자 세부담 완화 방안으로 1세대 1주택자의 공정시장가액 비율을 60%에서 45%로 하향 조정했습니다. 2023년의 경우 주택 공시가격에 따라 공정시장가액 비율이 차등으로 적용된다고 합니다.

- 1주택자 공정시장가액 비율

- 공시가격 3억 이하 : 43%

- 공시가격 3억 ~ 6억 이하 : 44%

- 공시가격 6억 초과 : 45%

다만, 다주택자와 법인의 공정시장 가액비율은 지난해와 같은 60% 수준으로 적용합니다.

주택을 제외한 건축물과 토지에 대한 공정시가액 비율은 다음과 같습니다.

- 건축물 : 70%

- 토지 : 70%

재산세 세율

이렇게 공시가격과 공정시장가액 비율을 통해 정해진 과세표준에 각 항목별 재산세 세율을 곱하면 재산세 납부세액이 정해집니다. 실제 고지서에는 재산세 외에도 지방교육세와 재산세 도시지역분, 지역지원시설세 등이 함께 부과되어, 이렇게 계산한 금액과는 정확히 일치하지 않을 수 있습니다.

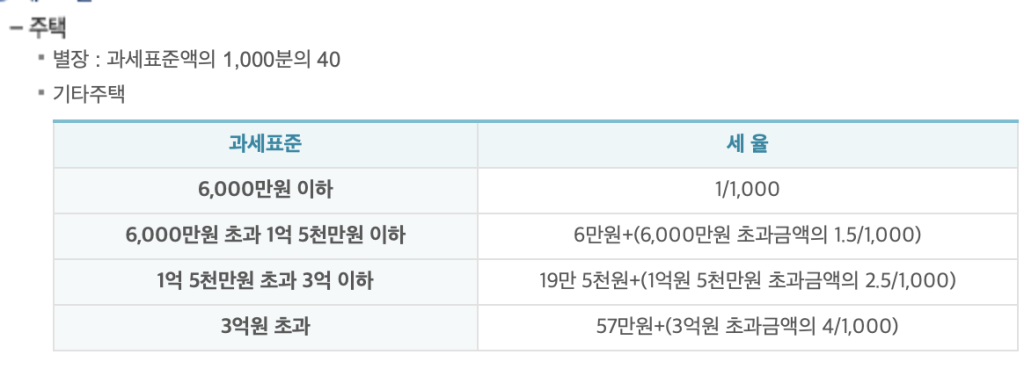

주택

주택의 재산세 세율은 다음과 같습니다.

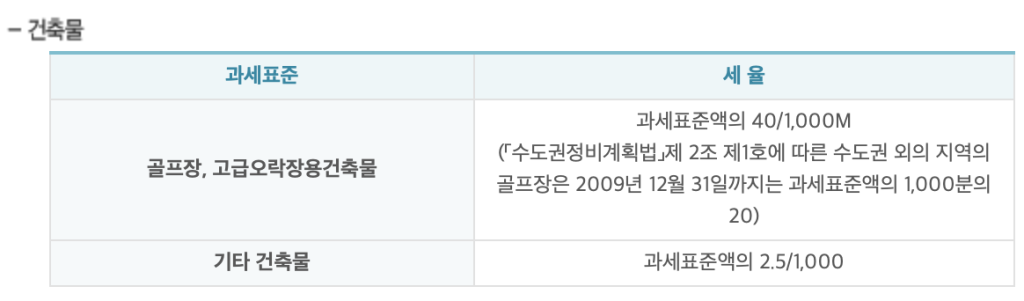

건축물

건축물의 재산세 세율은 다음과 같습니다.

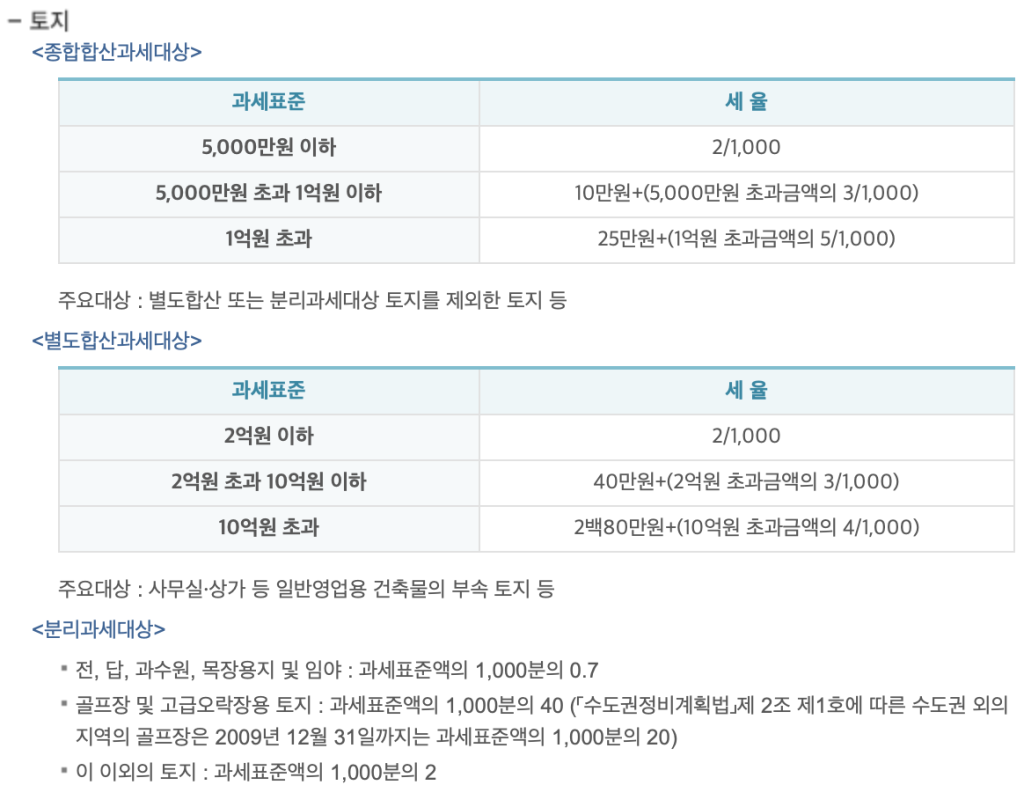

토지

토지의 경우 종합합산 과세대상과 별도합산 과세대상 여부에 따라 재산세 세율이 달라집니다.

선박 및 항공기

선박과 항공기의 재산세는 과세표준에 바로 재산세 세율이 곱하여 집니다.

재산세 납부 기준일

재산세는 매년 6월 1일 기준 현재 소유자에게 당해 1년 치 세금을 과세합니다. 따라서, 부동산을 매매할때는 6월 1일의 기준이 매우 중요합니다. 부동산을 매각할때는 6월 1일 이전에 잔금을 받아 소유권을 이전하면 좋습니다. 반면에 부동산을 매입할때는 되도록 6월 2일 이후에 소유권을 이전받아야 당해 재산세를 납부하지 않을 수 있습니다.

재산세 납부 기간

재산세는 매년 7월과 9월에 납부합니다. 주택의 경우 1/2를 7월에 납부, 나머지 1/2는 9월에 납부합니다. 건축물은 7월에 납부하며, 토지는 9월에 납부합니다. 선박과 항공기 역시 7월에 재산세를 납부합니다.

재산세 납부 유예 제도

주택 재산세의 경우 2023년 4월 지방세법이 개정되면서 납부유예를 할 수 있게 되었습니다. 재산세 납부유예를 신청할 수 있는 요건은 다음과 같습니다.

- 1세대 1주택자

- 만 60세 이상 or 만 60세 미만이라도 해당 주택을 5년 이상 보유

- 세금체납이 없을 것

- 직전 과세기간 총 급여 7천만 원 이하 & 종합소득금액 6천만 원 이하

- 재산세가 100만 원 이상일 것

이러한 조건을 만족하면 해당 부동산을 처분 시까지 재산세를 납부 유예할 수 있습니다. 단 이자는 현재 기준으로 연 2.9%가 적용됩니다. 본인이 판단하셔서, 연 2.9%의 이자율이 높지 않다고 판단하면 납부 유예를 검토해보시면 좋습니다.