오늘은 의제매입세액공제의 대상과 공제율, 공제 한도를 알아보겠습니다. 요식업과 제조업 등의 사업을 하다보면, 부가가치세가 면세되는 농・축・수・임산물을 원재료로 구입하는 경우가 발생합니다. 이 경우 원칙적으로 매입세액공제를 받을 수 없지만, 일부를 매입세액으로 인정해주는 의제매입세액공제를 받을 수 있는데요. 지금부터 이러한 의제매입세액공제에 대해 자세히 설명드리겠습니다.

의제매입세액공제란

의제매입세액공제를 이해하기 위해서는 ‘의제’와 ‘매입세액공제’가 무엇인지 알아야합니다. ‘의제’는 사전적으로 다음과 같은 의미가 있습니다.

- 의제 : 본질은 같지 않니잠 법률에서 다룰 때는 동일한 것으로 처리하여 동일한 효과를 주는 일. 민법에서 실종 선고를 받은 사람을 사망한 것으로 보는 따위이다.

의제는 본질은 다르지만, 법률상 동일한 것으로 보는 것입니다. 따라서 의제매입세액공제는 실제 매입세액은 없으나, 매입세액이 있는 것으로 보고 공제한다는 것입니다.

매입세액공제의 개념이 궁금하신 분들은 아래 포스팅을 참고하시기 바랍니다.

의제매입세액공제 대상, 조건

의제매입세액공제를 받기 위해서는 다음과 같은 조건을 만족해야합니다.

- 사업자등록이 되어있는 일반과세자(부가가치세 과세사업자)

- 2021년 7월 1일 이후 간이과세자는 공제 불가

- 매입한 원재료가 부가가치세가 면제되어 공급되는 농・축・수・임산물인 경우

- 제조/가공된 재화가 부가가치세 과세되는 경우

쉽게 설명하면, 면세되는 재화를 원재료로 구입하여 과세되는 재화로 제조・가공하여 판매하는 일반과세자가 의제매입세액공제를 받을 수 있는 것입니다. 예를들어, 부가세 면세인 농・축・수・임산물을 원재료로 구매하여 과세되는 밀키트를 팔았다면 의제매입세액공제 대상인 것입니다.

의제매입세액공제 증빙 자료

의제매입세액공제를 받기 위해서는 면세 물품을 구입하고 받은 계산서 or 카드영수증 or 현금영수증이 있어야합니다. 단, 제조업이라면 사업자가 아닌 농어민에게서 직접 구입한 경우에 한해 증빙을 받지 않더라도 공제를 받을 수 있습니다.

의제매입세액 공제율 및 한도

의제매입세액공제의 공제율과 공제 한도는 업종별, 매출 과세표준별로 상이합니다. 과세표준 과표가 2억 원을 기준으로 개인사업자는 공제율이 달라지며, 법인사업자 여부에 따라서 조금씩 달라집니다.

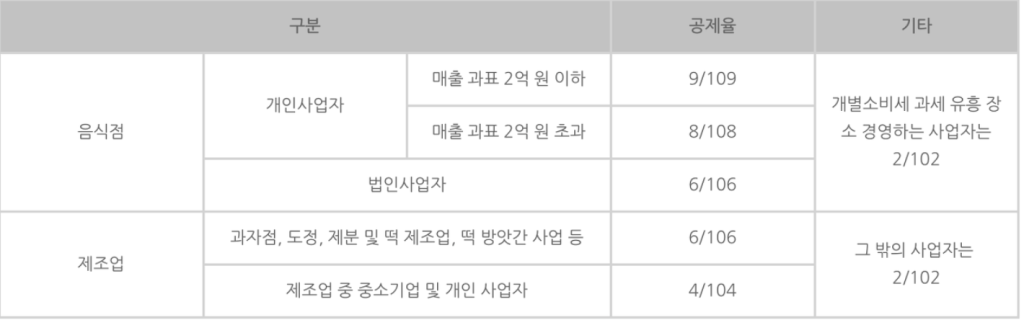

의제매입세액 공제율

음식점과 제조업은 아래 구분에 따라 의제매입세액 공제율이 달라집니다. 일반 매입세액 공제율인 10%보다 의제매입세액공제의 공제율이 조금 낮습니다.

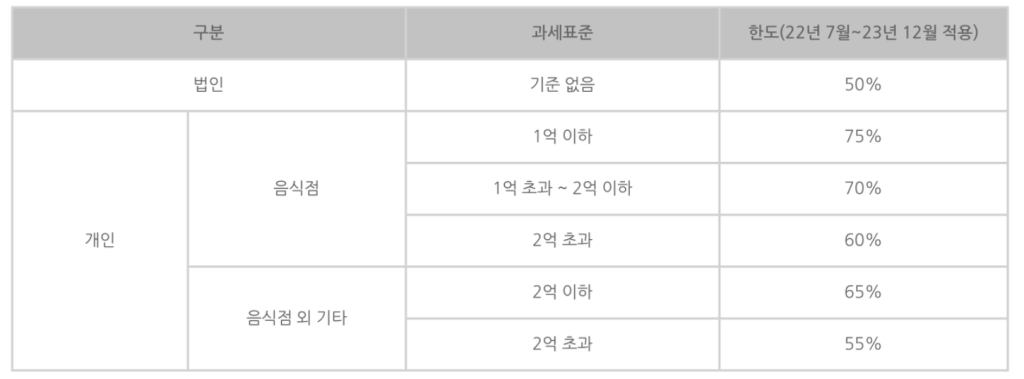

의제매입세액 공제 한도

의제매입세액공제의 한도 역시 법인사업자와 개인사업자 여부와 업종에 따라 달라집니다.

예를들어 음식점의 반기 매출이 3.5억이었다면, 의제 한도는 60%인 2.1억이 되는 것입니다. 2.1억 이상 농수산물을 구입했다면, 그 한도만큼만 의제매입세액공제를 받을 수 있습니다.