오늘은 주민세의 종류와 종류별 납부대상을 알아보겠습니다. 주민세는 거주하고 있는 지역에 납부하는 지방세의 한 종류입니다. 개인에게 부과하는 주민세와 사업소에 부과하는 주민세, 사업소에 종업원에게 부과하는 주민세로 총 3종류의 주민세가 있습니다. 지금부터 각 종류에 대해 자세히 설명드리겠습니다.

주민세 종류

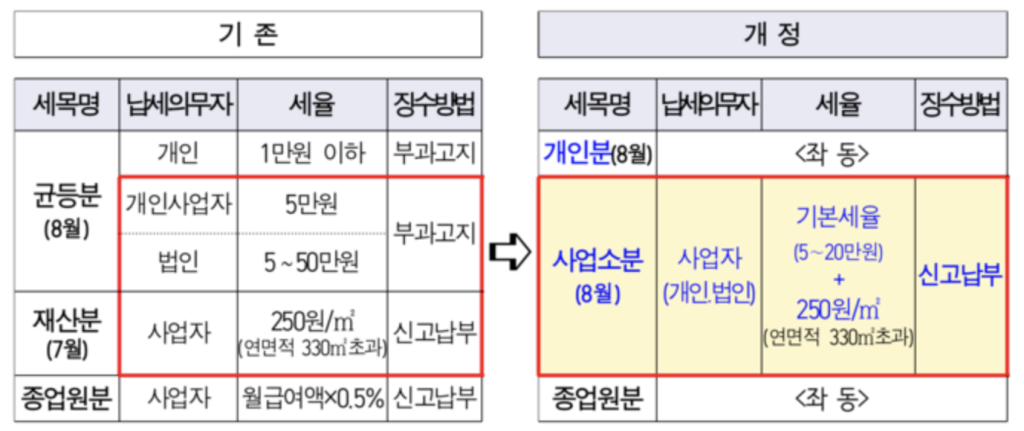

재산세는 과거 균등분과 재산분으로 나누어 부과되었습니다. 지방세법이 개정되면서 현재는 개인분과 사업소분, 종업원분으로 각각 나누어져 부과됩니다.

※주민세의 종류

- 개인분

- 사업소분

- 종업원분

주민세 납부 기간

주민세 개인분과 사업소분의 납부기간은 매년 8월 16일에서 31일 사이입니다. 종업원분은 월 급여액이 확정되면 다음달 10일에 신고/납부합니다.

| 종류 | 납부기간 |

|---|---|

| 개인분 | 8월 16일 ~ 8월 31일 |

| 사업소분 | 8월 16일 ~ 8월 31일 |

| 종업원분 | 매월 다음달 10일 |

주민세 납부 대상

주민세는 그 종류에 따라 납부대상이 달라집니다. 개인분의 납세의무자는 개인이며, 사업소분은 사업자(개인, 법인)이 납부합니다. 종업원분은 일정규모 이상의 사업자가 월 급여액의 0.5%를 납부하게 됩니다.

주민세 개인분

주민세 개인분은 과세기준일인 7월 1일을 기준으로 현재 지방자치단체에 주소를 둔 개인(세대주)에게 부과되는 세금입니다. 지방자치단체에서 정한 조례에 따라 1만원 이하의 금액이 부과됩니다.

- 납부 대상자 : 7월 1일 기준 현재 지방자치단체에 주소를 둔 세대주

- 부과 세금 : 1만원 이하로 조례에서 정한 금액

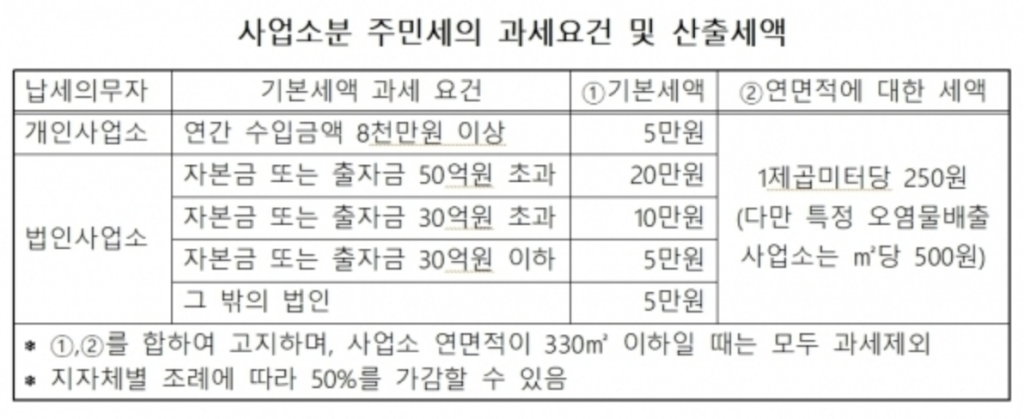

주민세 사업소분

주민세 사업소분은 일정 규모 이상의 사업소를 둔 개인이나 법인 사업자에 부과되는 세금입니다. 개인사업자는 연간 수입금액을 기준으로 8천만 원 이상인 경우 납세의무가 발생하고, 법인의 경우 등기된 모든 사업자가 과세대상입니다.

사업소분 주민세는 기본세액에 연면적 330제곱미터가 넘는 사업장의 경우 1제곱미터당 250원이 부과됩니다. 사업소분은 지자체에서 고지하는 것이 아닌, 납세의무자가 8월 중에 해당 지자체에 신고・납부해야 합니다.

주민세 종업원분

주민세 종업원분은 사업소의 종업원의 총 급여액에 부고하는 세금입니다. 납세의무자는 사업주이며 개인사업자와 법인사업자 모두를 포함합니다. 종업원분 주민세는 급여 총액이 월평균 1억 5천만 원 이하인 경우에는 부과하지 않습니다.

- 납세의무자 : 종업원이 있는 사업주

- 면제 : 월 평균 급여액이 1억 5천만 원 이하인 경우

- 부과 금액 : 월 총급여액의 0.5%